|

EDITION NO. 24

August 15, 2014 |

|

|

|

| |

|

|

| |

|

|

|

Bias Peninjauan Kembali |

|

Pengantar

Seringkali setelah suatu kejadian berlalu, orang melihat kembali dan meyakinkan diri mereka bahwa hasilnya itu jelas dan sebetulnya mereka dapat memprakirakannya. Ini disebut sebagai ‘Bias Peninjauan Kembali’, atau efek ‘memang sudah tahu’. Dalam kenyataannya – khususnya dalam dunia investasi – hasil- investasi jarang sekali dapat diprakirakan secara wajar sebelumnya.

Bias peninjauan kembali sangat umum dan dapat disebut sebagai kebutuhan manusia untuk mencari aturan di dunia. Kita menciptakan penjelasan-penjelasan guna membenarkan keadaan sekeliling kita, dan membantu kita percaya bahwa kebanyakan kejadian dapat diprakirakan.

Kemampuan manusia untuk memperoleh pola-pola dan menghubungkan sebab dan akibat dapat berguna (umpamanya bagi seorang ilmuwan yang sedang melakukan percobaan). Akan tetapi, menemukan hubungan palsu antara suatu kejadian dan hasilnya kadang-kadang mengakibatkan penyederhanaan yang berlebihan dan tak dapat diandalkan. Penelitian-penelitian menunjukkan bahwa bias peninjauan kembali terjadi karena lebih mudah bagi orang untuk mengerti dan mengingat hasil yang aktual daripada mengingat kembali banyaknya kemungkinan-kemungkinan hasil yang pada akhirnya tidak terjadi. Mengingat bagaimana pentingnya keputusan-keputusan investasi dalam kehidupan sehari-hari, bias peninjauan kembali sering terlihat di antara para investor

Dampak atas keputusan-keputusan investasi

Salah satu akibat yang signifikan dari bias peninjauan kembali ialah cara yang membahayakan bagaimana hal itu dapat mempengaruhi keputusan-keputusan investasi.

1 Jacoby, L.L. (1978). Penafsiran efek-efek pengulangan:Memecahkan persoalan lawan mengingat solusi. Jourmal of Verbal

learning and Verbal Behaviour, 17, 649-667

|

|

Hal itu terjadi dengan mendorong para investor untuk

memprakirakan terlalu tinggi kepastian prakiraan mereka yang

lalu-lalu. Hal ini mengakibatkan adanya rasa aman yang palsu,

menyebabkan para investor berasumsi bahwa prakiraan mereka

kemudian dan putusan-putusan akan sama tepatnya.

Karena itu para investor seringkali mengambil keputusankeputusan

berdasarkan hasil investasi di kemudian hari yang

sepertinya jelas dan sangat besar kemungkinan bagi mereka,

tetapi sebenarnya melibatkan lebih banyak ketidakpastian dan

resiko daripada yang mereka sadari.

Philip E. Tetlock, seorang profesor manajemen di Wharton

School Universitas Pennsylvania telah mempelajari

kecenderungan orang untuk menunjukkan bias peninjauan ulang.

“Sekalipun telah dijelaskan kepada anda 100 kali, anda tetap

dapat menjadi korban terhadap bias itu,” katanya. “Malahan

setelah anda menulis mengenai hal itu 100 kali pun.”

Kemampuan para investor untuk mengidentifikasi suatu

gelembung setelah pecah, merupakan kasus klasik bias

peninjauan kembali. Baik di tahun 1999 dan 2007, contohnya,

sedikit sekali investor yang secara benar memprakirakan

bahwa pasar-pasar saham akan jatuh. Akan tetapi, jika para

investor sekarang melihat kembali waktu-waktu itu sering

dirasakan bahwa tanda-tanda apa yang akan terjadi sudah

jelas dan ada di situ untuk dilihat semua orang.

Studi kasus

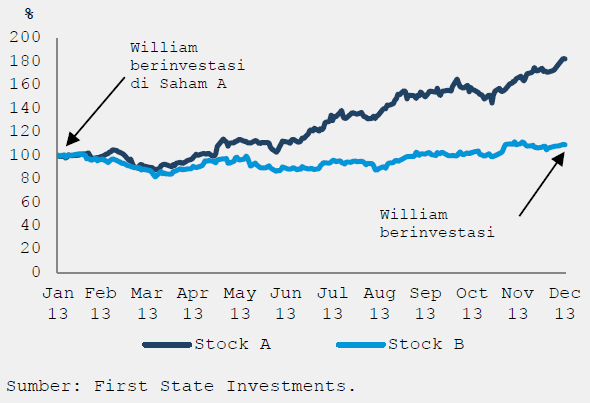

Bias peninjauan kembali dapat digambarkan dengan studi

kasus berikut ini dan bagan di halaman berikutnya. Dalam

contoh ini, investor kita – William – berinvestasi dalam

dua macam saham selama 2013.

Bulan Januari setelah melakukan penelitian, William

memutuskan untuk berinvestasi dalam Saham A. Tak lama

kemudian harga saham meningkat nilainya secara baik.

William sangat bergembira – penelitiannya telah berhasil!

Ia memuji diri sendiri atas kemampuannya mempersepsikan dan

pandangannya atas investasinya.

Bulan Desember, William memutuskan untuk melakukan

investasi lain. Keberhasilannya dengan Saham A

memberikannya kepercayaan bahwa ia akan mampu memilih saham

yang akan menang. Sekali ini William berinvestasi dalam

Saham B. |

|

Tentu saja tidak ada yang secara pasti tahu bagaimana Saham B akan berkinerja, termasuk William. Tetapi ia lebih percaya kepada hasil (positif) yang diharapkannya untuk Saham B – dan kurang berdisiplin mempertimbangkan cakupan luas kemungkinan-kemungkinan hasil investasi lain atas harga saham – daripada yang telah dilakukannya sebelum keberhasilannya dengan Saham A.

Pendek kata, bias peninjauan kembali telah membawa William untuk terlalu yakin atas kemampuannya untuk memilih saham..

INVESTASI MELALUI REKSA DANA MENGANDUNG RISIKO. CALON INVESTOR WAJIB MEMBACA DAN MEMAHAMI PROSPEKTUS SEBELUM MEMUTUSKAN UNTUK BERINVESTASI MELALUI REKSA DANA. KINERJA MASA LALU TIDAK MENCERMINKAN KINERJA MASA DEPAN.

(Source: First State Investments Indonesia) |

|

|

Menghilangkan bias peninjauan kembali

Hukum pertama menghindari jebakan investasi yang dikaitkan dengan bias peninjauan kembali ialah sadar bahwa hal itu ada. Sekalipun para investor yang telah berpengalaman tidak akan pernah memastikan bagaimana suatu investasi akan berkinerja di kemudian hari. Para investor harus selalu menyeimbangkan resiko dan pengembalian, menempatkan penekanan yang sama atas semua faktor yang telah berdampak atas keputusan-keputusan investasi sebelumnya, baik yang berhasil dan tidak berhasil.

Dengan melakukan demikian, akan memberikan kepada para investor perspektif yang lebih jelas dan lebih seimbang terhadap proses pengambilan keputusan mereka. Mempertahankan fokus ini memungkinkan para investor untuk menghindari terlalu percaya diri yang tidak berdasar dalam kemampuan memprakirakan yang dapat dipicu oleh bias peninjauan kembali.

Suatu pendekatan alternatif adalah untuk berinvestasi dalam dana yang dikelola oleh manajer investasi yang profesional. Para manajer investasi cenderung mengikuti secara konsisten, proses-proses investasi yang dapat berulang yang dapat membantu menghilangkan bias-bias peninjauan kembali dalam keputusan-keputusan investasi.

*Informasi diperoleh dari sumber-sumber yang dipercayai oleh First State Investments (“FSI”) dapat dipercaya dan akurat pada saat diterbitkan tetapi tidak ada pernyataan atau jaminan, dinyatakan atau tersirat, mengenai kewajaran, ketepatan, kelengkapan atau kebenaran informasi. Baik FSI, maupun asosiasi-asosiasi nya, juga tidak direktur, pejabat atau pegawai menerima tanggung jawab apa pun atas kerugian apa pun yang timbul baik secara langsung atau tidak langsung dari penggunaan dokumen ini. |

|

|

|

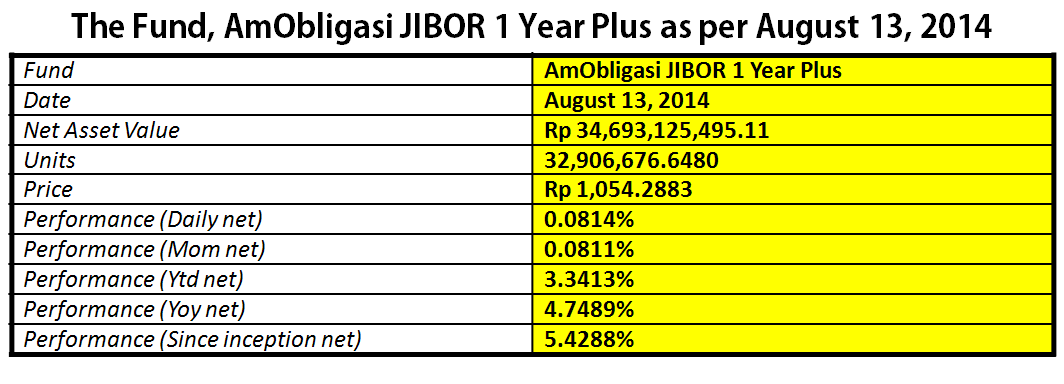

The Fund, AmObligasi JIBOR 1 Year Plus as per August 13, 2014

|  |

(Source: PT AMCI Manajemen Investasi Indonesia) |

|

|

|

|

|

PHILLIP MORNING MARKET CALL

"Phillip Research Division" |

JOIN WEBINAR KAMI:

Setiap pagi, pukul 08.30 - 08.55

Klik link dibawah untuk registrasi, kemudian masukan Email dan juga Webinar ID sesuai bulan bergabung:

WWW.JOINWEBINAR.COM

Aug 2014. Webinar ID: 156-046-163

"PENDAFTARAN GRATIS, Cukup Mendaftar 1x dalam 1 bulan"

|

|

|

|

|