|

|

SAHAM BIG BANK TERUS KOREKSI, saatnya buy atau bye? |

||||||||||

| ||||||||||

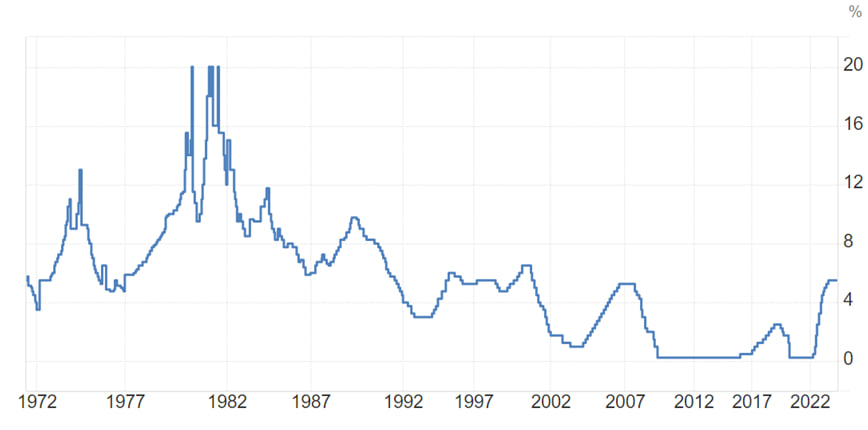

Tidak terasa kuartal I 2024 telah berlalu dan bahkan kita sebentar lagi akan memasuki bulan Juni 2024. Emiten-emiten yang berada dalam Bursa Efek Indonesia juga sebagian besar telah melaporkan hasil kinerja keuangan mereka untuk kuartal I 2024, tidak terkecuali saham-saham big bank yaitu PT Bank Rakyat Indonesia Tbk (BBRI), PT Bank Central Asia Tbk (BBCA), PT Bank Mandiri Tbk (BMRI), dan PT Bank Negara Indonesia Tbk (BBNI). Dari segi laba bersih BBRI tetap menjadi yang paling besar. Di tiga bulan pertama 2024, BBRI mencatatkan laba bersih sebesar Rp15.88 triliun atau tumbuh 2.5% YoY. Di urutan kedua, ada BBCA yang mencatatkan laba bersih sebesar Rp12.87 triliun dengan pertumbuhan laba bersih sebesar 11.7% YoY. Kemudian ada BMRI dengan laba bersih senilai Rp12.7 triliun atau tumbuh 1.13% YoY, dan disusul oleh BBNI dengan laba bersih sebesar Rp5.32 triliun atau bertumbuh 2% secara YoY. Namun, belakangan ini pergerakan saham big bank mengalami tekanan dipengaruhi beberapa faktor antara lain adalah kebijakan suku bunga The Fed dimana pelaku pasar cenderung merespon negatif dari pernyataan bank sentral Amerika Serikat (The Fed) yang mengindikasikan belum akan memangkas suku bunga dalam waktu dekat. Sebelumnya, The Fed dalam rapat Federal Open Market Committee (FOMC) menaikkan suku bunga sebesar 525 bps (basis point) sejak Maret 2022 hingga Juli 2023. Suku bunga The Fed berada di level 5.25 - 5.50% pada tahun 2023 di bulan September, November, dan Desember, serta pada tahun 2024 di bulan Januari, Maret, dan Mei. Bank Indonesia sendiri memperkirakan suku bunga acuan The Fed baru akan mulai turun pada kuartal IV 2024. Historis The Fed Rate Selama Puluhan Tahun Terakhir

Selain itu, saham perbankan juga terpengaruh sentimen kenaikan suku bunga Bank Indonesia. Rapat Dewan Gubernur (RDG) Bank Indonesia pada 23 - 24 April 2024 memutuskan untuk menaikkan BI-Rate sebesar 25 bps (basis point) menjadi 6.25%. Kenaikan suku bunga ini untuk memperkuat stabilitas nilai tukar Rupiah dari dampak memburuknya risiko global serta sebagai langkah pre-emptive dan forward looking untuk memastikan inflasi tetap dalam sasaran 2.5±1% pada 2024 dan 2025 sejalan dengan stance kebijakan moneter yang pro-stability. Historis BI Rate Dalam Beberapa Tahun Terakhir

Sebagai investor, rasio apa saja yang harus diperhatikan dalam menilai kinerja bank? Salah satu indikator utama dalam mengukur kemampuan bank untuk menghasilkan pendapatan yaitu dengan mengetahui net interest margin (NIM). NIM merupakan marjin bunga bersih yang digunakan untuk mengukur pembagian antara bunga pendapatan bank dan jumlah bunga yang diberikan kepada pihak pemberi pinjaman. Semakin tinggi NIM, semakin baik karena hal ini berdampak langsung pada profitabilitas bank yang bersangkutan. Net interest margin (NIM) perbankan Indonesia pada Maret 2024 mencapai 4.59% dari bulan sebelumnya 4.49%. Selanjutnya adalah rasio kredit macet atau non performing loan (NPL). NPL yang rendah menunjukkan kualitas aset yang baik, karena risiko kredit macetnya kecil. Rasio kredit bermasalah atau non performing loan (NPL) gross mencapai 2.25% per Maret 2024, turun dibandingkan dengan Februari 2024 2.35%. Kemudian NPL net mencapai 0.77% per Maret 2024 dari bulan sebelumnya 0.82%. CAR (capital adequacy ratio) atau rasio kecukupan modal juga merupakan indikator penting untuk mengukur kemampuan bank untuk melihat risiko kerugian yang akan dihadapi dan memenuhi kebutuhan deposan dan kreditur lain dengan cara membandingkan antara jumlah modal dengan aset tertimbang menurut risiko. Adapun beradasarkan OJK, CAR perbankan berada pada level 26% per Maret 2024, dari 27.72% pada Februari 2024. Pertumbuhan Dana Pihak Ketiga (DPK) atau deposit growth, yang menggambarkan seberapa besar dana yang dikelola bank dan potensi untuk penyaluran kredit serta pertumbuhan kredit atau loan growth juga menjadi indikator penting, menunjukkan kemampuan bank dalam menyalurkan kredit. Otoritas Jasa Keuangan (OJK) menyebut kredit per Maret 2024 tumbuh sebesar 12.4% secara tahunan menjadi Rp7,245 triliun secara tahunan. Di tengah volatilitas pasar keuangan global, kinerja industri perbankan menunjukkan kondisi resilien dan stabil. Adapun pada Maret 2024 DPK tercatat mencapai 1.9% (month to month/Mtm) dari sebelumnya 0.3%. Adapun, secara tahunan DPK tumbuh 7.44% menjadi Rp8,601 triliun dari sebelumnya Rp8,006 triliun. Di sisi lain berdasarkan hasil uji ketahanan (stress test) yang dilakukan OJK, kondisi volatilitas nilai tukar rupiah saat ini relatif tidak signifikan berpengaruh langsung terhadap permodalan bank. Hal ini mengingat posisi devisa neto (PDN) perbankan Indonesia yang masih jauh di bawah threshold dan secara umum posisi PDN tercatat long. Per Maret 2024, PDN perbankan tercatat sebesar 1.66% atau naik dari sebelumnya pada Februari 2024 yang sebesar 1.39%. Apakah saham bank perbankan masih menarik untuk dibeli? Di tengah turunnya saham perbankan, secara jangka panjang saham-saham tersebut masih memiliki potensi yang menarik bagi para investor yang mempertimbangkan faktor fundamental perseroan yang kuat serta pembagian dividen, di mana saham perbankan secara historikal membagikan dividen secara teratur dengan dividend payout ratio yang cukup besar. Sebelum memutuskan untuk membeli saham perbankan, lihat dahulu kondisi pasar saat ini, lalu lakukan analisis fundamental dan teknikal dari saham incaranmu menggunakan fitur Stock Scanner di aplikasi POEMS Mobile, lalu tetapkan trading plan yang matang agar tahu kapan harus masuk dan keluar. Phillip Sekuritas Indonesia senantiasa menemani perjalanan kamu dalam berinvestasi di pasar modal. Tetap semangat dan jangan menyerah! “Be a Smart Investor with Phillip Sekuritas Indonesia”

Penulis: Helen Vincentia Baca artikel lainnya: |

|

|

|